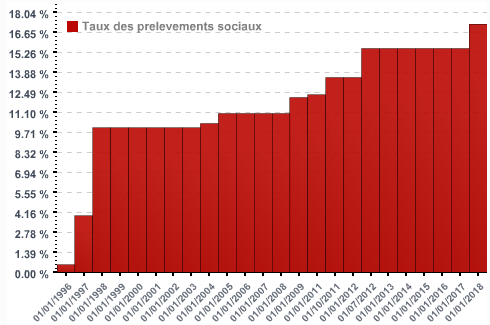

Prélèvements sociaux : fin de l’application des taux historiques, ce sera 17.20% sur tous les produits perçus !

Actuellement, le taux historique des prélèvements sociaux est appliqué, sur chaque produit encaissé, en fonction de sa date de génération. Ainsi, une opération financière génératrice de gains en 2011, mais perçus seulement en 2018, aurait du subir le taux de prélèvements sociaux de 2011. Cette règle n’aura plus cours avec le PFL 2018, le recours au taux historique des prélèvements sociaux ne sera plus l’usage. Une opportunité pour l’Etat de collecter plusieurs dizaines de millions d’euros de plus.

Publié le par à 0 h 0

La loi de finances 2018 nous réserve quelques impacts de dernière minute...

Jusqu’alors seule l’application de la [a[flat tax]a] à l’[a[assurance-vie]a], avec un effet immédiat au 27 septembre 2017, avait fait réagir. Si seulement 3% des épargnants sont concernés par cette hausse de la fiscalité sur les produits de l’assurance-vie, la hausse de la [a[CSG]a] de 1.7 point, touche, quant à elle, bien tout le monde. Mais annoncée depuis la campagne présidentielle, ce n’est en rien une surprise. Ce qui est un peu plus surprenant est la remise à plat de l’utilisation des taux historiques des prélèvements sociaux.

Simplification du calcul des prélèvements sociaux, le taux le plus élevé pour tous !

Le projet de [a[loi de finances 2018]a] annonce donc également la fin de l’usage des taux historiques des prélèvements sociaux. Ainsi, auparavant, des plus-values générées une année, étaient soumises aux prélèvements sociaux de l’année en question, et non pas à ceux de l’année de la perception effective des gains. C’est notamment le cas pour tous les placements à long terme, tels que le [a[PEL]a], le [a[CEL]a], ou encore le [a[PEA]a], le [a[PEE]a], ou encore plus flagrant, le [a[PERCO]a].

Si la question était déjà réglée pour l’épargne logement, les prélèvements sociaux seront fixés au taux en vigueur à partir de 2021. L’impact, passé assez inaperçu, existera bien pour les PEA, PEE et autres PERCO. Et la différence peut ne pas être si minime que cela, quand on sait qu’un PERCO peut durer quelques dizaines d’années...

L’assurance-vie déjà rentrée dans le rang depuis quelques années...

Cela fait déjà quelques années que l’assurance-vie est pliée à cette règle d’application du taux en vigueur des prélèvements sociaux, puisque la parade était de prélever les prélèvements sociaux chaque année sur les [a[fonds euros]a]. Côté unité de compte, les produits ne sont constatables qu’en cas de rachats ou de dénouement, donc forcément lors de la perception des produits.

Epargne logement, taux des PS au taquet dès 2021

Côté épargne logement, c’est tout récent, la mise en place de cette mesure ne sera donc effective qu’en 2021 pour les PEL récemment ouverts. L’idée est bien de simplifier le calcul des prélèvements sociaux dus, avec un seul taux : celui en vigueur au moment de la perception effective des gains soumis aux prélèvements.

« Dans un double objectif d’équité et de simplification, la hausse de taux globale des prélèvements sociaux sur les revenus du capital sera accompagnée d’une disposition mettant fin au mécanisme dit des "taux historiques" en ce qui concerne les revenus de placement  », précise le quotidien Les Echos en publiant une partie du texte du PLF 2018.

Un avantage considérable en cas d’hypothétique baisse des prélèvements sociaux

Les épargnants pourront se contenter de cette version : c’est un avantage considérable, si d’aventure, les prélèvements sociaux venaient à diminuer. Un doux rêve que nombre de Français souhaiteraient embrasser...

Des exceptions afin de faire passer la pilule...

Le quotidien Les Echos fait état d’une période de grâce durant laquelle les taux des PS resteront invariants, de 5 années pour les PEA et PEE déjà ouverts, afin d’éliminer toute notion de rétro-activité, censurable par le Conseil Constitutionnel.

Pour l’épargne-retraite collective (Perco), seuls les contrats ouverts à compter de septembre 2017 se verront appliquer le dernier taux en vigueur au moment de la retraite. Soit, le plus souvent, dans une quarantaine d’années...didim escort, marmaris escort, didim escort bayan, marmaris escort bayan, didim escort bayanlar, marmaris escort bayanlar

Avis

Un message, un commentaire ?

Pour participer à ce forum, vous devez vous enregistrer au préalable. Merci d’indiquer ci-dessous l’identifiant personnel qui vous a été fourni. Si vous n’êtes pas enregistré, vous devez vous inscrire.