PERP et année fiscale blanche en 2018 : combien verser en 2017 pour ne rien perdre de son plafond déductible ?

Le report d’un an du prélèvement à la source est une bonne nouvelle pour ceux qui veulent défiscaliser cette année grâce au PERP. Mais les versements réalisés en 2018 pourraient être sans effet fiscal. Comment anticiper cette année blanche ? Assurancevie.com fait le point.

Publié le par à 0 h 0

Préparer sa [a[retraite]a] tout en réduisant sa facture fiscale ? C’est possible !

PERP et prélèvement à la source : combien verser en 2017 pour ne rien perdre de son plafond déductible ?

Si l’on se base sur l’hypothèse que les versements 2018 seront sans effet fiscal du fait de la mise en place de prélèvement à la source en janvier 2019, il pourrait être opportun de profiter de la fin d’année 2017 pour solder son stock de plafond de déduction ! Mais attention, il ne reste que quelques semaines pour agir !

Optimiser son plafond en 2017 en vue de l’année blanche

Prenons l’exemple de Madame Y, qui souhaite adhérer à un [a[PERP]a] pour profiter du levier fiscal. Elle souhaite déterminer le montant du versement à effectuer pour ne pas perdre le bénéfice des plafonds de déduction antérieurs.

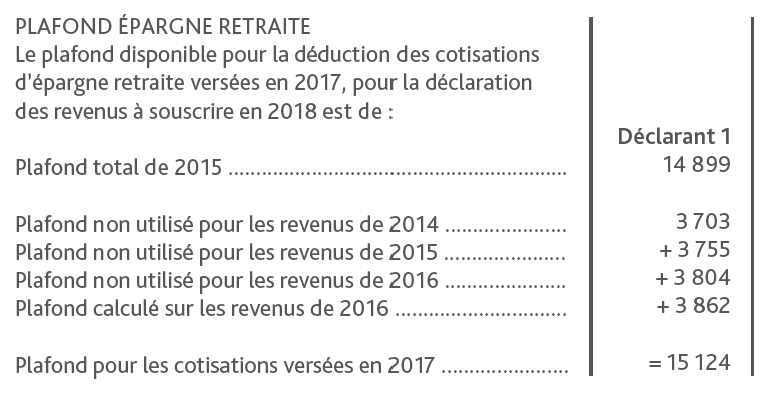

Voici ce qui figure sur son dernier avis d’impôt sur le revenu :

Avant de pouvoir solder ses stocks de plafonds reportables de 2014 et de 2015 (qui seront sans cela perdus), Madame Y doit d’abord activer son plafond calculé sur les revenus de 2016. En effet, tout versement réalisé en 2017 viendra en premier lieu s’imputer sur le plafond calculé sur les revenus de 2016, soit 3 862 €. C’est seulement au-delà de ce montant que les plafonds antérieurs seront utilisables et que Madame Y commencera à puiser dans ses stocks. Ainsi, selon son avis d’imposition 2017, Madame Y doit effectuer un versement de 11 320 € en 2017 pour ne pas perdre ses plafonds de 2014 et de 2015. Ce montant correspond à la somme des plafonds non utilisés pour les revenus de 2014 et de 2015 et du plafond calculé sur les revenus de 2016 (soit 3 703 + 3 755 + 3 862 = 11 320 €). Le plafond non utilisé pour les revenus 2016 sera, lui, reporté et éventuellement utilisable ultérieurement.

Rappelons également que, pour les couples soumis à une imposition commune, ces disponibles fiscaux peuvent être mutualisés. Une disposition très intéressante qu’il faut avoir à l’esprit ! Ainsi, si l’un des conjoints (ou partenaires de PACS) n’a pas utilisé son disponible fiscal, partiellement ou totalement, l’adhérent du PERP peut en profiter et augmenter son plafond de déduction. Attention toutefois, le plafond épargne retraite est commun à plusieurs enveloppes. Il concerne en effet le PERP, le [a[PERCO]a], l’[a[article 83]a], etc.

didim escort, marmaris escort, didim escort bayan, marmaris escort bayan, didim escort bayanlar, marmaris escort bayanlar

Avis

Un message, un commentaire ?

Pour participer à ce forum, vous devez vous enregistrer au préalable. Merci d’indiquer ci-dessous l’identifiant personnel qui vous a été fourni. Si vous n’êtes pas enregistré, vous devez vous inscrire.