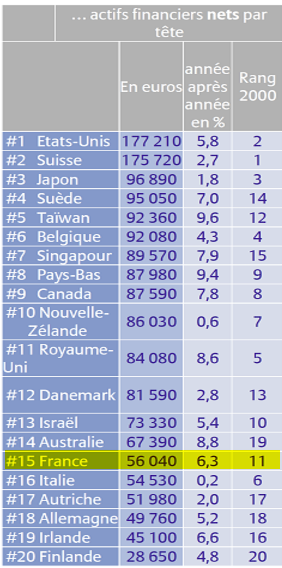

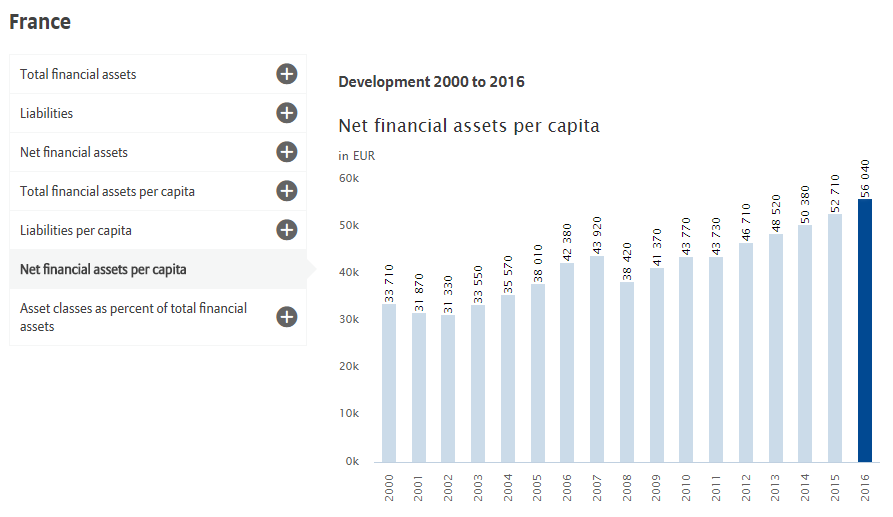

Patrimoine financier moyen des Français : 56.040 € en 2016, 3 fois inférieur à celui d’un Américain

Allianz a dévoilé le 27 septembre 2017 la huitième édition de l’Allianz Global Wealth Report, rapport mondial sur le patrimoine financier des ménages, qui analyse les actifs et passifs financiers des ménages dans 53 pays. Les épargnants Français sont toujours aussi assidus, mais leur classement mondial recul, la fiscalité sur l’épargne ne permettant pas de rivaliser avec d’autres pays, à l’instar des USA ou encore de la Suisse.

Publié le par à 0 h 0

En 2016, les actifs financiers des ménages ont augmenté de plus de 7%, portant le total à près de 170 000 milliards d’euros. Les dépôts bancaires restent populaires puisqu’ils représentent 2/3 des placements, malgré le coût de l’[a[inflation]a], estimé à 300 milliards d’euros. Pour la première fois depuis 2009, l’endettement des ménages augmente plus vite que le PIB.

Le patrimoine financier des Français est en hausse de 3.870€ entre 2015 et 2016, mais comparativement aux épargnants des autres pays, l’augmentation du patrimoine financier des Français est plus faible. Les Français passent ainsi de la 11eme à la 15eme place en 16 années.

Les ménages américains prennent la tête du classement des patrimoines financiers, devant les suisses pour la première fois.

En France, les actifs financiers nets ont augmenté de 6,7 % en 2016, ce qui est plus rapide que la croissance de l’année précédente et au-dessus de la moyenne de la zone euro (+4,6 %). L’amélioration de la performance est le fruit de deux évolutions distinctes : d’un côté, la croissance des dettes a ralenti à 2,4 %, signe de prudence - ce chiffre a contrasté avec ceux des autres pays de la zone euro, o๠les taux d’intérêt extrêmement bas ont attisé la propension à l’endettement ; de l’autre, la croissance des actifs financiers s’est accélérée pour atteindre 5,5 %, en raison notamment d’une forte augmentation des actifs liés à l’assurance et aux [a[retraites]a].

Néanmoins, depuis 2012, début des politiques monétaires non conventionnelles de la Banque Centrale Européenne, la performance des ménages français est, comme pour le reste de la zone euro, en perte de vitesse. Le rendement des actifs financiers s’est élevé à 4,6 % sur cette période en France contre 3,4% en Allemagne et 6,3% aux Pays-Bas. Les variations de portefeuilles ont représenté environ la moitié de la croissance des actifs en France. Les épargnants français comme les allemands détonnent. Ce sont les seuls qui économisent une partie des revenus du travail pour enrichir leur patrimoine alors que dans tous les autres pays, les actifs financiers augmentent exclusivement en raison de la valeur des portefeuilles, lequel est également utilisé en complément des revenus du travail.

« Dans de nombreux pays, c’est l’argent qui travaille pour les épargnants, alors qu’en France, les épargnants travaillent dur pour protéger leurs actifs contre les faibles taux d’intérêt  », explique Ludovic Subran. « Sur les trois dernières années, les épargnants français ont placé près de 56 milliards d’euros provenant de leurs revenus professionnels (soit 840 euros par tête) au lieu de les consacrer à des dépenses de consommation.  »

« L’épargne financière des Français est une force incroyable pour sécuriser les parcours de vie et financer l’investissement. La reprise économique et la vague de transformations que connaà®t la France sont autant d’opportunités pour améliorer le patrimoine financier des ménages tout en lui donnant un plus grand rôle dans l’économie. Cette réflexion doit être étendue à l’Europe. Une plus grande intégration financière serait bénéfique pour l’épargnant comme pour le financement de l’investissement et de l’innovation.  » conclut Jacques Richier, Président-directeur général d’Allianz France.

Source de l’étude : https://www.allianz.com/v_1506419659000/media/economic_research/publications/specials/en/AGWR_17_english.pdf

didim escort, marmaris escort, didim escort bayan, marmaris escort bayan, didim escort bayanlar, marmaris escort bayanlar

Avis

Un message, un commentaire ?

Pour participer à ce forum, vous devez vous enregistrer au préalable. Merci d’indiquer ci-dessous l’identifiant personnel qui vous a été fourni. Si vous n’êtes pas enregistré, vous devez vous inscrire.